楽天はグループが変にブランド化してしまって、好みが分かれるところです。

正直、嫌いな人は結構いると思う。プロ野球楽天ファンは多いにせよ。

「どうせ楽天ポイントで囲まれるだけで、それ以外のメリットなんてないんでしょう」とお思いの方は、すでに少し損しているかも。

実は、ポイントを抜きにしても、楽天の住宅ローンて結構お得なんですぜ。

資料請求できるのは「施主になる前」だけ

これから家づくりの話をする前に、少しだけお話ししておきます。

家づくりは情報戦。知っていると知らないとで、数百万円も損するなんてことがあるのが住宅購入の怖いところ。

詳細はページの最後にまとめましたが、読むのが面倒な方に「資料請求」のサイトだけお伝えしておきます。面倒なら、今しかできない「資料集め」だけでもやっておきましょう。

一括で資料請求できる上に、無料で「間取り」「土地」「資金」のプラン作成までしてくれるタウンライフがおすすめです!

【PR】

もし、家作りがなかなか進まない、と感じたら、家族が乗り気じゃない、と思ったら、まずは自分が行動すること。今日の宿題は、一歩だけでも前に進んでみること。

では、本編に戻ります。

お邪魔しました。

楽天銀行の住宅ローンによって得られる安心感

- フラット35の第一候補である

- ハッピープログラムで楽天ポイントがたまりやすくなる

- 楽天銀行も使いやすいネット銀行筆頭(SBIには劣る)

- 資産運用も楽にできる「楽天証券」をグループに含む強さ

- 楽天グループのAI開発力と銀行への応用への期待

という5つの安心があります。

楽天銀行を体験してみたレポート

実際に、わたしも楽天銀行を利用しています。そして、住宅ローンをネット銀行にしていなかったことを激しく後悔しています!

まず、住宅ローンはやはり金利がずっと安い。

しかも、これは楽天サービス全てに共通しますが、ポイントが余りすぎて困るくらい、とにかく貯まる。楽天の会計で現金を使用することはほとんどないです。

では、詳細について説明していきます。

読むのが面倒な方は、

- なんにせよ、楽天銀行の口座を開設する

- 楽天銀行口座を住宅ローンの決済口座にすることで金利・手数料優遇を受ける

- 楽天銀行に事前審査を申し込む(1〜2ヶ月かかる場合あり早めに相談!)

これだけ知って入れば大幅に損をすることはないと思います。

フラット35は業界No.1の地位を築く

フラット35といえば「ARUHI」ですが、楽天銀行のフラット35も、メガバンクを凌ぐ勢いで人気の住宅ローン商品となっています。

他行と差別化できる人気の理由として、「手数料が安く、さらに金利も安いので金額的には一番お得にフラット35を利用できる」というものが口コミでも多く挙げられています。

ハッピープログラムでポイントがたまりやすくなる

ハッピープログラムについて説明しなければいけないと思うのだけど、まずは、「住宅ローンを借りると1ステージ上がって獲得ポイントが3倍になる」ということだけは伝えておきたい。

意外と上がらないハッピープログラムのステージ

わたしは、楽天は家族用資産運用口座として利用しているのだけど、これはあまり預金を入れていないこともあって、5段階のうち下から2番目の「アドバンスト」から移動したことがない。

このハッピープログラムのステージを手っ取り早く上げるには、とりあえず資産を入れておけばいいのだけど、運用のための口座として利用していることもあって、入れたものはすぐに証券口座の方に移動してしまう。

この、上がらないステージが、住宅ローンを借りているだけで1ステージアップなので、かなりお得だったりします。

獲得ポイントもわずかながら上がりますしね。

ネット銀行としての利用しやすさは中堅くらい

SBIはアプリとしても使いやすかったんだけど、楽天の方は「これがしたい」ということがあっても、アプリだけで解決しないことが多々あって、ちょっとやきもきするときはある。

専用アプリは使い勝手はもう一歩

専用アプリがあるだけまだマシだし、使いづらい、と糾弾するほどではない。

わかりやすさはあるしね。

楽天アプリはこんな感じ

ログインはTouch IDでOKなので簡単

ログイン方法はTouch IDで入れるのでお手軽です。

ただ、逆にいえば、Touch IDで開けられてしまうので、セキュリティとしてはいまひとつとも言えますね。

送金などの操作にはさらにパスワードが必要なので大丈夫かとは思いますが、

- 監禁されている

- どこでも寝ている

- 指紋を採取されている

- ピースサインのアップをネットに投稿している

- 妻に恨みを抱かれている

という方は少し注意が必要です。

ATM手数料の無料回数はSBIの方がいい

ただ、さっきも言ったように、ハッピープログラムのステージ次第でATM手数料無料回数が異なる。

しかも、楽天はSBIほどはATMや振込手数料の無料使用回数は多くないので、評価としては中堅くらい、といったところです。

住信SBIネット銀行のスマートプログラム

住信SBIネット銀行 ランク スマートプログラム ランク4 ランク3 ランク2 ランク1 ATMご利用手数料

無料回数お預入れ 無制限 お引出し 月15回 月7回 月5回 月2回 住信SBIネット銀行の口座あて 無制限 他の金融機関あて 三井住友信託銀行 無制限 上記以外 月15回 月7回 月3回 月1回

楽天銀行のハッピープログラム

楽天銀行のハッピープログラム(楽天銀行より引用)

資産運用は「楽天証券」とマネーブリッジで自動入出金が便利

楽天銀行も大きなグループで、グループ内に証券会社もあるので非常に簡単に資産運用が開始できます。

我が家のNISA口座は楽天証券で開設しました。NISAの手続きのために書類のやりとりがあったくらいで、ものの5分くらいで手続きは終わります。

口座開設後も、「マネーブリッジ」というサービスを設定しておくだけで、楽天銀行の口座から自動で出金をおこなってくれます。

たとえば、積立NISAの入金のためにわざわざPC開いて、IDとパスワードでログインして、とかの作業が全く必要なく、勝手にやってくれます。資産運用のハードルが一番低い銀行と言えそうですね。

ちなみに楽天証券が取り扱っている投資信託もいいものが揃っている

少なくとも、投資初心者の私が、投資信託に利用する商品選びに悩むことはなかったです。

楽天のいいところは、期間限定で場合によっては腐っていくポイントたちを「とりあえず投資に回しとけ」ってことができることですね。(期間限定ポイントは投資に使用することはできませんでした、残念!)

資産運用についてはまた別記事します。

「楽天グループが安心」の裏返しで地銀で借りることがリスク

別に、地銀が危ない、というわけではないのですが、一方で、ネット銀行の方が今後の変化にフットワーク軽く対応できるんじゃないかと思っています。

新潟の方は、地銀筆頭の「第四銀行」と「北越銀行」の統合がかなり大きな話題となったのが記憶に新しいですね。「株式会社第四北越フィナンシャルグループ」、なんだかかっこいいのか悪いのかよくわかりませんが。

本音で言えば、こういった新しい試み、しかも地元の企業・銀行にお金を入れたいのはやまやまなのですが、わたしもいちブロガーとして、「なんかややこしいことになっているのはリスク」と素直な感想を発信したいのです。

第四銀行・北越銀行にはもちろん、新潟企業のバックアップや、地域の面白い試み、イベントの支援などしてもらいたい。そして、その提案はいち早く察知して、情報発信の力添えをしたい、とは本気で思っている。

これを楽天銀行の説明の場に使うのはいささか卑怯な気もするが、頑張れ、新潟、頑張れ、地銀。

人工知能(AI)の取り入れがスムーズにいく楽天

さて、少し新潟の話をしてしまいましたが、全国的に地銀は同じような境遇に立たされていると思います。

まず、AIの発達で、銀行員の絶対必要数がかなり減ります。今後なくなっていく職業の筆頭は銀行、というか金融関連です。住宅ローンの提案なんてものは、AIの最も得意なところですからね。さらに事務処理なんてもっといらない。ネット銀行の方が、自然な形で今後の「銀行変革」の波に乗れると思います。

人工知能によって「銀行員が大量に失職する」というのは本当か?│田原総一朗「人工知能をゼロから学ぶ」

楽天グループ自体が、各々の分野で積極的にAIを取り入れていくはずだから、楽天銀行は結構安心だと、私は思います。

しかし「地銀らしい」生き方は必ずある

とはいえ、地銀は地銀で、むしろ地銀の既存のネットワークは、これからの高齢社会に必ず生かす方法はあります。そこを履き違えなければ、必ず地銀こそ、「AIに奪われない仕事」ができると思うの。

https://gatahome.com/chigin-merit-loan/

楽天AIの取り組み

興味がある人は少ないと思うので、簡単に。

楽天と日本IBM、「楽天AIプラットフォーム」を構築

楽天は実際に、AI専門の部署を立ち上げていますし、かなり力を入れています。

こういうときに、巨大グループは強い。

AIの恐ろしいところは、一度開発されれば、それが他分野に応用できてしまうこと。まだ、顧客対応のレベルでしかないようですが、顧客のデータ情報から最適な住宅ローンを導き出して提案することは、むしろAIというか機械の方が安心感があったりします。人は自己の利益のために相手を騙す、ということを知ってますからね。

楽天のおかげで、銀行とAIについてのちょっとした記事をかけました、ありがとう!

ぶちくまおすすめのAIが学べる本

ちなみに、AIについて勉強するのはすごく楽しいです。ようやく、ドラえもん的な未来が来そうだなぁ、と感じさせてくれる期待感があります。

一方で、我々もAIについてしっかり学んでおかないと、ただ仕事を奪われるだけ。

しっかり学んでおけば、AIと共存して、AIを使ってより効率的に自分の仕事ができるようになりますよ!

ちなみに、Amazon kindleのアンリミテッド会員なら無料で読めます。

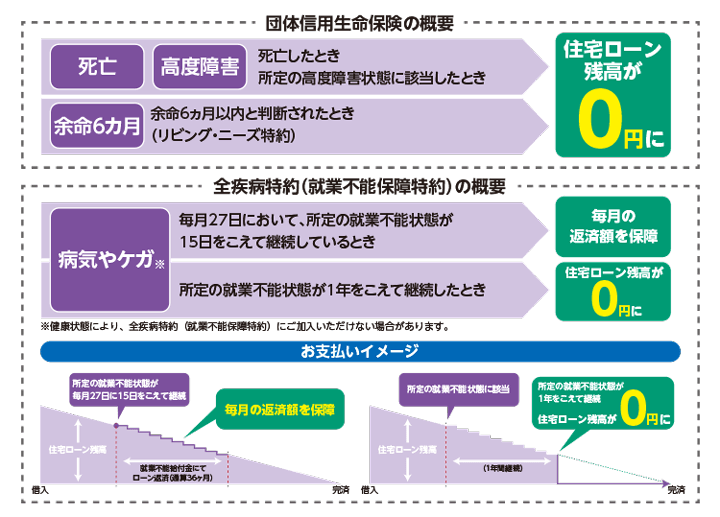

衝撃!なんと楽天銀行も無料で「全疾病保障」に対応

こいつは速報です!

楽天銀行、住宅ローンで全疾病特約付団体信用生命保険の提供開始

なんと、楽天銀行も、これまでの「8大疾病保障」から大きく保障範囲を広げ、「全疾病保障」となりました。これは、わたしのオススメのSBIを超える待遇です!

関連ネット銀行の住宅ローンで疾病保障がつく場合の選び方【SBI選択がベスト】

楽天銀行の全疾病保障はどんな感じ?

楽天銀行より引用

- 「就業不能給付金」:支払基準日において、保障開始日以降に生じた病気やケガ※3を原因とする所定の就業不能状態※4が15日を超えて継続していると医師によって診断された場合、毎月の返済額を保障

- 「就業不能保険金」:支払基準日において、保障開始日以降に生じた病気やケガ※3を原因とする所定の就業不能状態※4が1年を超えて継続したと医師によって診断された場合、住宅ローンの残金を全額弁済

住信SBIネット銀行と比べても、ほとんど遜色のない内容と言えそうです。

リビング・ニーズ特約がありがたい

リビングニーズ特約とは、余命6ヶ月以内と判断された場合に、死亡した際の保険金の一部、または全額を生前に受け取ることができる特約です。

これは、全疾病保障だからこそできる特約ですね。リビングニーズ特約は、余命宣告を受けた場合は、すべての病気、怪我を対象になることが多いです。

給付金と同じ扱いになるので、非課税になります。

リビングニーズ特約ってどういうメリットがあるの?

まず、生きている間に自由に使うことができることですね。本来、お金は残すものではなく、使うものです。使い道が選択できる、ということは、家族と最期の時間を一緒にすごすために使うこともできますし、治療費にあてることもできます。

治療費に当てることができるので、例えば、最後の希望に高額な治療にかける、ということもできるわけですね。

生前給付金を受け取ったあとに、病気が治った場合でも返金を求められることはありません。

http://hoken.kakaku.com/insurance/gla/select/livingneeds/

- 使い道は自由

- 保険料の支払いが楽になる(なくなる)

- 「余命宣告」が契機なので、疾病・疾患の対象がなくわかりやすい

リビングニーズ特約ってどういうデメリットがあるの?

- 使いきれなかったら相続税がかかる

- 生命保険金が支払い分減る

- 全てもらえるわけではない

住宅ローンの場合のリビングニーズ特約は

いいこともわるいこもあるリビングニーズ特約ですが、住宅ローンの団体信用生命保険の場合は、住宅ローンにあてがわれますので、「お金を自由に使う」というメリットはないわけですね。

楽天銀行の住宅ローンまとめ

銀行、証券会社同時開設も簡単なので、もしもネット銀行の口座が一つもないようであれば、住宅ローンの情報収拾のためにも一度公式HPをのぞいてみるといいですね。

また、他の銀行と比べてみることで、「どこがどれくらいお得か」も実感できていいと思います!

住宅ローンを借りる際はかならずキャンペーンもチェック!

珍しく、記事執筆時は楽天銀行の住宅ローンのキャンペーンを行なっていませんでした。

ただ、かなり高い確率で、住宅ローンを借りる(相談する)と楽天ポイントがもらえるキャンペーンをやっているので、

要チェックです!(当サイトも細かくチェックしておりますので、随時情報配信します!)

ポイントサイトのおすすめ記事

ポイントサイトを使う時にどこがいいか、という情報をまとめているページがあります。

コメント

「学会 ai 人工知能」に関する最新情報です。

群馬県高崎市で開催中の「第40回人工知能学会全国大会(JSAI2026)」が、今年も盛況のうちにスタートしました!過去最多の5000人以上が集まり、AIの未来について熱い議論が繰り広げられています。特に、基調講演を行った共愛学園前橋国際大の國領二郎副学長は、AIの進化を「文明の転換点」と表現。自動運転事故の責任やデータの主権といったテーマが、私たちの日常にも影響を及ぼすことを示唆しています。

私たちの生活に密接に関わるこの技術の進展、確かに目が離せませんね。身近な問題として、AIの進化がもたらす変化に、あなたはどう向き合いますか?この大会から新たな気づきが生まれることを期待したいですね。

https://mag.executive.itmedia.co.jp/executive/articles/2606/09/news078.html

「死亡 住宅 住宅 現金」に関する最新情報です。

兵庫県たつの市で、母と娘が亡くなっているのが発見された衝撃的な事件が報じられました。現場には現金入りの財布が残されていたとのことで、単なる強盗ではない可能性が浮かび上がっています。発見されたのは5月19日、警察の捜査によると、母親の田中澄恵さん(74)と娘の千尋さん(52)は、血を流しながら倒れていたそうです。

何がこの悲劇を引き起こしたのか、まだ詳細は分かりませんが、周囲の人々が「数日前から連絡が取れない」と警察に相談していたことが、少しの手がかりとなっています。家の中は静まりかえり、鍵も掛かっていなかったとのこと。

このような事件が身近に起こると、つい自分の生活を振り返りたくなります。日常の中で、家族や友人とのつながりを大切にしたいと思わずにはいられません。皆さんも、気になることがあればためらわずに声をかけ合いましょう。

https://www.sun-tv.co.jp/suntvnews/news/2026/05/21/94515/

「信託銀行 相続 20」に関する最新情報です。

信託銀行で20年以上の経験を持ち、500名以上の富裕層の相続対策を支えてきた古川氏が、地元・刈谷のハタス株式会社に参画することが発表されました。古川氏は、信託銀行での勤務を通じて、相続や資産承継に関する複雑な課題に直面し、特に不動産オーナーのニーズに応えられないもどかしさを感じていました。ハタス株式会社との出会いにより、建築や不動産管理を一体的に行うことで、より深く顧客に寄り添った相続対策が可能になると感じ、参画を決意したとのことです。ハタスでは「ファミリーアセットプロジェクト」を推進し、Jouerブランドと連携して「建築×相続」の新たな提案を実現していく予定です。

https://prtimes.jp/main/html/rd/p/000000028.000159998.html

「新しい キャンペーン 楽天ポイント」に関する最新情報です。

ミラリタ株式会社は、2026年4月1日から「はじめての資産運用応援!新しい私を始める初回投資キャンペーン」を開催しています。このキャンペーンでは、対象期間中に「ミラリタ」で初めての投資を完了した方に楽天ポイント8,000ポイントをプレゼントします。参加者の新しい生活や未来の目標を応援することを目的としており、春の新たなスタートを切るためのエネルギーとして楽天ポイントが還元されます。

https://prtimes.jp/main/html/rd/p/000000024.000170473.html

「ラオス 衝撃 ゴルフ」に関する最新情報です。

2023年3月22日、ラオスの首都ビエンチャンでゴルフボール大の巨大な雹が降り、2000世帯以上に被害をもたらしました。雹嵐はシコッタボン地区を襲い、住宅や車両、公共施設が損壊しました。被害を受けた住民は、雹が屋根を突き破って家の中に落ちてきたことや、頭に雹が当たって負傷したことを語っています。政府は緊急支援を開始し、米や生活物資の配布、建設資材の確保を進めており、民間からも食料や水の提供が行われています。

https://www.huffingtonpost.jp/entry/story_jp_69c61326e4b0418374202854

「体験 プログラム 体験 プログラム」に関する最新情報です。

千葉県長柄町の体験型リゾート施設『Sport & Do Resort リソルの森』では、2026年のゴールデンウィーク期間中(4月25日〜5月6日)に、折り染めを用いた「凧づくり&凧揚げ体験」や「養蜂体験」などの特別プログラムを提供します。これらの体験は大自然の中で“非日常”を楽しむことができ、家族での思い出作りにも最適です。参加者は、伝統的な技法でオリジナルの凧を作り、完成後は新緑の空に凧を揚げることができます。また、愛犬同伴可能なプログラムも用意されています。

https://prtimes.jp/main/html/rd/p/000000126.000055952.html

「プログラム 学ぶ イベント」に関する最新情報です。

資源循環を「体験」と「対話」から学ぶプログラム『バラシンピック』が、2025年11月13日より自治体や企業向けにイベント・研修プログラムを提供開始します。このプログラムは、分解と分別を競技化し、参加者が共通体験を通じて資源循環の重要性を学ぶことを目的としています。企業向けにはSDGsやESGの理解促進、チームビルディングなどに活用でき、自治体向けには住民参加型のワークショップや地域イベントでの体験コンテンツとして利用可能です。プログラムは約2〜3時間で、12〜20名程度のグループに対応しています。また、2025年12月10日から12日に東京ビッグサイトで開催される「SDGs Week EXPO 2025」において、『バラシンピック』の実施も予定されています。興味のある自治体や企業は、問い合わせを通じて導入を検討できます。

https://prtimes.jp/main/html/rd/p/000000008.000160770.html

「hello hello touch touch」に関する最新情報です。

**レビュー: Jimmyjane Hello Touch Pro**

Jimmyjane Hello Touch Proは、耳栓のような充電ケースに収納された指用バイブレーターですが、いくつかの欠点が楽しさを損なっています。評価は5/10です。

**長所:**

– 驚くほど強力で、使いやすい。

– ディスクリートなデザインで、パートナーとの使用にも適している。

**短所:**

– バッテリー寿命が短く、充電に90分かかるのに対し、使用時間はわずか25分。

– シリコンスリーブが非常にきつく、装着時に不快感を感じることがある。

Hello Touch Proは、指先での刺激を楽しむために設計されており、パートナーとのプレイにも役立ちますが、フィット感の悪さや短いバッテリー寿命が大きな問題です。特に、女性が完全に興奮するには20分以上かかることが多いため、この製品の短い使用時間は不満を招きます。価格は145ドルですが、Amazonでは75ドルで販売されていることもあります。

全体として、Hello Touch Proは楽しさを提供するものの、いくつかの実用的な欠点があるため、購入を検討する際には注意が必要です。

https://www.wired.com/review/jimmyjane-hello-touch-pro/

「講座 デジタル 学べる」に関する最新情報です。

新潟県が実施する「デジタル人材リスキリング支援事業」において、2,900円で受講できるeラーニング講座が提供されます。このプログラムは、非正規雇用者や求職中の方、県内企業の従業員など、幅広い県民を対象に新たなデジタルスキルを習得することを目的としています。講座は1か月間の受講期間で、INSIGHT LABの遠山代表による「生成AI基礎」や、グローカルマーケティングの南コンサルタントによる「ゼロから学ぶSNS活用術」の2コースが新たに開講されます。受講者は実践的なスキルを学び、業務に活かすことができる内容となっています。

https://www.niikei.jp/1723825/

「jsqc jsqc 選書 選書」に関する最新情報です。

一般財団法人日本規格協会は、2025年7月4日に日本品質管理学会監修のJSQC選書シリーズの電子版をリリースしました。この電子書籍は、保管スペースを取らず、いつでもどこでもアクセスできる利便性があり、文字サイズの変更や検索機能も利用可能です。

JSQC選書は「新・質の時代」における品質論を広めることを目的としており、品質に関する基本的概念や方法を解説しています。現在リリースされている書籍には、情報品質、安全文化、QCサークル活動、食品安全、品質不正の未然防止、統計的工程管理に関するものがあり、それぞれが組織の競争力向上や安全文化の醸成に寄与する内容となっています。

この機会に、紙の本を持っている方も、初めての方も、電子版を活用してみることをお勧めします。

https://prtimes.jp/main/html/rd/p/000000421.000004052.html

「23 23 配信 got」に関する最新情報です。

King & Princeは、ミッキーマウスの新オフィシャルテーマソング「What We Got 〜奇跡はきみと〜」を2025年5月23日(金)に配信開始します。この楽曲は、ミッキーマウスのスクリーンデビュー100周年を祝うプロジェクトの一環として制作され、ディズニーの「ミッキー&フレンズ・イン・リアル・ライフ」から生まれたコラボレーションです。ミュージックビデオはKing & Princeの公式YouTubeチャンネルやディズニー公式チャンネルで公開され、振り付けはNOPPO(s**t kingz)が担当しています。また、ダウンロードキャンペーンも実施中で、購入者にはオリジナル画像がプレゼントされます。初パフォーマンスは5月10日のコンサートでサプライズ発表されました。

https://prtimes.jp/main/html/rd/p/000001936.000000664.html

「2025 学会 人工知能」に関する最新情報です。

古野電気株式会社は、2025年5月27日から30日まで大阪国際会議場で開催される「2025年度 人工知能学会全国大会(JSAI2025)」にプラチナスポンサーとして出展します。この大会では、大学や企業の研究者が集まり、機械学習や画像認識、音声認識、自然言語処理など幅広いAI研究が発表されます。古野電気は「みえないものをみる」というテーマのもと、センサー技術を活用した製品開発を進めており、AI技術との親和性を活かしてさらなる高度化を目指しています。また、ブースE83では「Ocean 5.0」という未来社会コンセプトを紹介し、センシング技術にAIを活用した新製品の展開を図る予定です。

https://prtimes.jp/main/html/rd/p/000000044.000089783.html

「決済 gmo paybridge」に関する最新情報です。

GMOイプシロンとみずほ銀行は、企業間決済プラットフォーム「M’s PayBridge」の取扱を開始しました。このプラットフォームは、GMOイプシロンのオンライン決済インフラ「fincode byGMO」を活用し、請求企業と支払企業の間での請求・資金回収を効率化するための管理機能や外部サービスとの連携機能を提供します。背景には、企業間取引における決済サービスの分断があり、これを解消するために両社が提携し、業務効率化と決済サービスの統合を目指しています。「M’s PayBridge」は、多様な決済手段を組み合わせた請求が可能で、法人顧客の課題解決に寄与することを目的としています。

https://prtimes.jp/main/html/rd/p/000004828.000000136.html

「決済 タッチ タッチ 決済」に関する最新情報です。

ドコモが発売したプリペイド式スマートリング「EVERING」は、クレジットカードのタッチ決済を指輪型で利用できるデバイスです。この指輪を使うことで、対応する電車やバスに乗ることができ、店舗でもかざすだけで買い物が可能です。しかし、現時点ではd払いなどのドコモの決済サービスとの連携はなく、今後の展開については検討中とのことです。EVERINGはガジェットとしての楽しさと、タッチ決済の普及に伴う変化が期待される製品です。

https://www.itmedia.co.jp/mobile/articles/2408/25/news032.html

「決済 docutracker チャージ」に関する最新情報です。

テックビューロ株式会社は、クラウドストレージと連携したデジタルアーカイブ証明ソリューション「DocuTracker」で、クリプト(暗号資産)建てでポイントのチャージ及び決済機能を提供開始しました。これにより、従来のクレジットカードに加えて、クリプト(暗号資産)での決済が可能となりました。

https://prtimes.jp/main/html/rd/p/000000108.000012906.html

「サービス ai ai 審査」に関する最新情報です。

株式会社Biz Forwardは、中小企業向けオンライン型ファクタリングサービス『SHIKIN+』で口座連携をしている顧客向けに「AI仮審査」の機能を提供開始しました。この機能により、調達可能額と手数料率の目安を約5分で確認できるようになり、提供は7月上旬頃を予定しています。株式会社Biz Forwardの詳細やMoney Forward Labについても紹介されています。

https://corp.moneyforward.com/news/release/service/20240620-mf-press/

「ドラえもん しわしわ しわしわ ドラえもん」に関する最新情報です。

子どもたちに独特のあだ名をつけられた愛猫の姿が話題になっています。エキゾチックショートヘアのきなこちゃんとその子供たちが可愛らしい様子を見せており、特に息子のひるねくんが「しわしわのドラえもん」と呼ばれていることが注目を集めています。飼い主さんによると、きなこちゃんはペットショップで売れ残っていたが家族に迎えられ、その後にひるねくんとこんぶちゃんが生まれたとのこと。反響も大きく、「思わず笑ってしまいました」というコメントが寄せられています。

https://www.huffingtonpost.jp/entry/story_jp_665eb1d2e4b0a8b68eea760b

「住宅 家族 死亡」に関する最新情報です。

東京都品川区で母子4人が死亡した事件で、家族以外の侵入形跡は見つからず、警視庁は父親から事情を聴く方針としている。母親と3人の子どもが殺害された寝室では、40代の父親も首に傷を負って倒れており、病院に搬送された。事件現場は施錠されており、警察は父親の話を聞く予定としている。被害者は、母親の高波冬美さん(37歳)と3人の子どもで、両親は離婚していたが同居していた。

https://news.google.com/rss/articles/CBMiR2h0dHBzOi8vYXJ0aWNsZS5hdW9uZS5qcC9kZXRhaWwvMS8yLzIvMTAxXzJfcl8yMDI0MDUyNF8xNzE2NTM3NTcxODA5MDUy0gEA?oc=5

「ブランディング 品位 地位」に関する最新情報です。

流山市で子育て施策で有名な企業が、高性能な分譲住宅を提供し、耐震性能や暮らし提案に重点を置いています。この取り組みにより、大手の分譲系ビルダーが多い激戦区で地位を確立し、注目されています。

https://www.s-housing.jp/archives/349420

「evering 決済 ドコモ」に関する最新情報です。

NTTドコモが販売する指輪「EVERING」は、Visaのタッチ決済に対応しており、充電不要で使用できるスマートリングだ。2024年5月10日からドコモショップで販売が開始される予定で、店舗の決済端末に指輪をかざすだけで支払いが可能。販売価格は1万9800円からで、購入方法としては「スタンダードプラン」(買い切り)と「定額プラン」(サブスクリプション)の選択が可能。支払いは専用アプリを通じてクレジットカードで行い、事前に利用額をチャージするプリペイド方式を採用している。

https://www.itmedia.co.jp/mobile/articles/2405/02/news066.html

「evering 決済 ドコモ」に関する最新情報です。

NTTドコモがVisaのタッチ決済が使える指輪「EVERING」を販売する。この指輪は充電不要で、NFCリーダーからの電波で動作し、5気圧防水に対応している。2021年10月から1万9800円で販売中で、2024年5月下旬からドコモショップでも販売予定。決済は専用アプリを通じて行われ、クレジットカードで事前にチャージするプリペイド方式となっている。

https://www.itmedia.co.jp/mobile/articles/2404/19/news111.html

「手続き 共通 手続き 共通」に関する最新情報です。

新潟県内の大光銀行と第四北越銀行が、相続手続きの共通化に続き、成年後見制度関連の手続きも共通化することを発表した。これにより、顧客の負担を軽減し、手続きの煩雑さを解消する取り組みが進められる。今後、他の金融機関も参加を呼びかけ、顧客利便性の向上を図る予定。

https://www.niikei.jp/995187/

「住宅ローン 積極的 金融機関」に関する最新情報です。

金融機関の新規住宅ローンへの取り組みは「積極的」な機関が7割以上を占め、環境配慮型住宅ローンも増加していることが報告された。環境配慮型住宅ローンの取り扱いが増えており、SDGsやカーボンニュートラルへの取り組みが理由として挙げられている。取り扱っている金融機関の割合も増加しており、持続可能な社会の実現に向けた取り組みが進んでいることが示されている。

https://www.s-housing.jp/archives/341032

「ケガ ケガ 長崎県 五島市」に関する最新情報です。

長崎県の五島市で、住宅1棟が全焼しました。幸いなことに、住人である高齢の男性はケガをすることはありませんでした。火事は19日の午前に起こり、警察官によって報告されました。火事は約1時間40分かかって消し止められました。住宅は木造で瓦葺きの平屋で、面積は63.9平方メートルでした。男性は1人暮らしで、火事が起きた時は外出していました。現在、火事の原因は調査中です。

https://news.google.com/rss/articles/CBMiNGh0dHBzOi8vd3d3Lmt0bi5jby5qcC9uZXdzL2RldGFpbC5waHA_aWQ9MjAyMzExMTkwMDbSAQA?oc=5

「組織 セミナー プログラム」に関する最新情報です。

株式会社Being and Relationは、経営者や人材育成担当者向けに「共創型リーダーシップ開発研修プログラム」の無料体験セミナーを期間限定で実施することを発表しました。このプログラムは、組織が相互に学習し、自律的に課題解決と成長を続ける風土を目指すものであり、現代組織の持続的成長のカギとされています。セミナーでは、組織の自走性を実現するためのリーダーシップ開発に焦点を当てています。

https://prtimes.jp/main/html/rd/p/000000003.000126684.html