わたしがネット銀行の住宅ローンをおすすめする理由は、金利が安いから、ではないんです。

- AIの台頭でほとんどの銀行の業務は不要になる→倒産リスク

- 金利以上に疾病保障がお得である

この2つの理由からです。

わたしは大手であろうとなかろうと、20年間の間にほとんどの銀行がなくなると思います。生き残るであろう銀行は、すでにほとんどの業務を最適化しているネット銀行と、むやみやたらに大きくなっていく巨大なメガバンクだけでしょう。

その辺りも気になるところではありますが、まずは普通にお得な疾病保障特典についてしっかり学んで、少しでも損のない住宅ローンを選びましょう!

資料請求できるのは「施主になる前」だけ

これから家づくりの話をする前に、少しだけお話ししておきます。

家づくりは情報戦。知っていると知らないとで、数百万円も損するなんてことがあるのが住宅購入の怖いところ。

詳細はページの最後にまとめましたが、読むのが面倒な方に「資料請求」のサイトだけお伝えしておきます。面倒なら、今しかできない「資料集め」だけでもやっておきましょう。

一括で資料請求できる上に、無料で「間取り」「土地」「資金」のプラン作成までしてくれるタウンライフがおすすめです!

【PR】

もし、家作りがなかなか進まない、と感じたら、家族が乗り気じゃない、と思ったら、まずは自分が行動すること。今日の宿題は、一歩だけでも前に進んでみること。

では、本編に戻ります。

お邪魔しました。

圧倒的に魅力なのはSBIの「全疾病保障」

まず、先にわたしのおすすめを申し上げますと、住信SBIネット銀行の住宅ローンがお勧めです。

保険料0円の、「全疾病保障」に勝る特典はないと思います。これは、金額的なメリット以上の効果があります。

「団体信用生命保険の保障をどうするか」という悩みまで解決してくれる、最良の選択です。

では、詳しい説明は以下に続きます。

ネット銀行の疾病保障は無料なのでとりわけお得である

ネット銀行の住宅ローンは、疾病保障も無料でつくことがあり、みかけの金利以上にお得です。

これは、保険料に追加の金利上乗せや別途の料金がかかるわけではありません。というか、保険料がローンに組み込まれています。

保険料が組み込まれているにも関わらず、ネット銀行では変動金利は業界最低金利を提案してくれています。つまり、お金でもサービスでもネット銀行が一枚上手です。

とりあえず、住宅ローンを選ぶ際は、ネット銀行を第一に検討してみてください。

いやいやちょっと待てよという地銀のメリットはこちら

地方銀行と比べると一目瞭然

同じ特典を例えば、我らが新潟の地方銀行「第四銀行」で再現してみると。

そもそもの金利が高い上に、さらに金利を上乗せして保障をつけるという、ダブルデメリットに見舞われます。

もちろん、地銀には地銀の魅力もありますが、事前審査の段階では、必ずネット銀行の住宅ローンを選択できるようにしておきましょう。最終的に地銀が候補に入ることは問題ありません。

ポイントサイトのおすすめ記事

ポイントサイトを使う時にどこがいいか、という情報をまとめているページがあります。

ポイントサイトの記事一覧

- ポイントサイトで暗号資産(仮想通貨)は稼げるか「濡れ手に粟」

- 2021年にお勧めしたいポイントサイトランキング「独断です」

- ポイントサイト活用術、裏技・チートの検討「錬金術はできるのか」

- 2021年、ポイントサイトの選び方「お得度チェック」

- 住宅カタログ・資料って売れる?ポイントサイトを使った錬金術

- ポイントサイトよりもアプリで稼いだ方がお手軽だった話

- モッピーとハピタス導入して「これ使わないな」と思う理由

医療者が感じるSBIの全疾病保障が魅力的な理由

わたし、ぶちくまは医療従事者なのですが、職業柄、疾病保障に対しては

と感じることが多いです。

ただ、このSBI全疾病保障については圧倒的に魅力に感じます。

疾病保障がつかないこと自体はデメリットではない

そもそも、疾病保障がいるかいらないか、ということもあると思います。

三大疾病がつくだけでもお得か

まず三大疾病といえば、悪性新生物、心疾患、脳血管疾患を対象としていることが多いですね。もちろん、無料で疾病保障がつくなら、ついていた方がいいですよ。

これらは、ガンにしても、血管系、循環器系の疾患にせよ、40代くらいからリスクががつんと上がります。ストレス負荷も多い現代社会、突然の心疾患、脳血管疾患になる可能性は高い上に、今続けている仕事を続けられなくなる可能性は高まります。

心疾患であれば、その後継続的に内服治療となる可能性もありますし、負担が増えます。脳血管疾患の場合は、いわゆる脳梗塞ですね。麻痺や構音障害のために、長期的なリハビリが必要となる場合もあります。

つまり、三大疾病になった場合は、現在の治療法では入院自体が長期化するため、仕事に戻れるにしても長期的な離脱は余儀なくなる、という可能性があります。

7大とか8大までの保障は必要か

これはあくまでも私の考えですが、3大以上に増やしても、それが「全疾病保障」でない限りは、ほぼ三大と同義だと思います。

たしかに、疾病保障の幅が広いに越したことはないのですが、そこに「糖尿病」や「高血圧症」を含めても、それらを原因に、長期的な入院になり、かつ仕事が続けられない状態になる可能性は少ないです。

少なくとも住宅ローンで満足のいく保険金をもらえる期間に関しては、特に。

もちろん無理に外すべきものじゃないし、選んだ住宅ローンの保障範囲が広いに越したことはないですよ。ただ、「3大よりも8大の方が数が多いからいいでしょ」といって、

住宅ローンを選ぶことはない方がいいですね。それよりも他の点に注目すべきです。

30代で糖尿病や高血圧のリスクに備えるべきか

もちろん、30代でも糖尿病にもなれば高血圧にもなります。

ただ、糖尿病と高血圧症で仕事ができなくなるリスクはかなり低いです。どちらも、仕事ができなくなるレベルになる場合は、心疾患や脳血管疾患を合併する可能性があります。

糖尿病や高血圧症に関しては、合併症を悪化するまで放っておくことが1番のリスクです。30代であればなおさら、自分の健康管理を見つめ直す方が、保険よりも先に考えるべきことです。

はい、医療者のようなことを言ってみました(笑)

でも、本当に健康については見直したほうが、お金のメリットも多いし、なにより元気に動けるのって幸せですよ。

リスクショッピングよりも「働けないことがリスク」にシフト

1型糖尿病は免疫的な問題から突然なることもありますし、高血圧も原因疾患が突発的なものであればなることもあるでしょう。

ただ、これらのリスクに関しては「備え始めたらキリがないもの」だと思います。

「あの病気はどうだ」「この病気も危ない」とリスクショッピングを始めたら終わりがありません。

住宅ローンの団体信用生命保険について考えるのであれば、シンプルに、「働き続けられるのか、どうか」でいいわけです。

8大疾病と全疾病には大きな違いが

住信SBIネット銀行の住宅ローン「全疾病保障」と、その他「三大」「七大」「八大」疾病保障については、かなり大きな違いがあると私は思います。

理由は、疾病にこだわらずに「働けなくなること」に着目しているから。

住宅ローンを組んだ時の最大リスクは死ぬことより働けなくなること

あくまでも「保険がおりない」という意味合いだけでね。生きていることは大事なこと。

ただ、ある意味ではローンを抱えたまま、働けない状況というのはとても苦しい状態です。

そんな時に、「あの病気じゃないからだめ」とか疾病で区別される保険に意義はあるのか、と私は思います。

住信SBIネット銀行の団体信用生命保険では、その心配がなく、病気だけではなく、ケガに対しても保障の範囲が届いているところは、かなり安心感が違います。

保険は結局のところ、安心であることが大事。

細かい保険の規約も読んでおこう

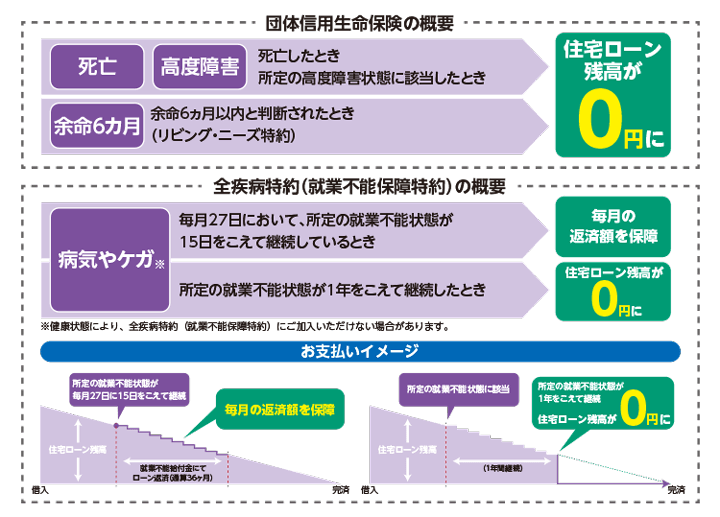

月々のローン返済に対する保障(就業不能信用費用保険金)

[1] 疾病や傷害で所定の就労不能状態になった場合、月々の返済を保障します。

責任開始日(※)以降に被った病気・ケガにより、責任開始日(※)から3ヵ月を経過した日の翌日以降に就業不能状態となり、その状態が継続し、ローンの約定返済日が到来した場合、当該約定返済額が保険金として支払われます。ただし、8疾病以外の病気・ケガについては入院により就業不能状態となった場合に限ります。

また、8疾病以外の病気・ケガについては、免責期間が1ヵ月あります。

1回の就業不能状態に対する保険金のお支払いは、8疾病の場合12回分、それ以外の場合11回分を限度とします。また、ローンお借入期間中通算してそれぞれ36回分を限度とします。

ローン債務残高に対する保障(債務繰上返済支援保険金)

[2] 就業不能状態が続いた場合、住宅ローン残高相当額が支払われます。

責任開始日(※)以降の病気・ケガにより、責任開始日(※)から3ヵ月を経過した日の翌日以降に就業不能状態となり、その日から12ヵ月を経過した日の翌日0時まで就業不能状態が継続した場合、その時点のローン債務残高相当額が保険金として当社宛に支払われ、債務の返済に充当されます。ただし、8疾病以外の病気・ケガについては入院により就業不能状態となった場合に限ります。

ここは最低限読んでおいてほしいところ。

詳しいところは、SBIに直接問い合わせるべきです。

働けないリスクNo.1である精神疾患をもっと手厚くしてほしい

わたしが医療関連として働いていたときの経験から言えば、就業できなくなる理由はほぼ「精神疾患」です。

これが保証されないのであれば、全疾病と言わないでくれ、とわたしなんかは思います。

この話はだいぶ長くなるので別記事にしますが、ただ保険としては精神疾患はどうしても相性が悪いので、今回、SBIが悪い、というデメリットにはなりません。

入院によって就業不能な状態はどれくらいの確率で起きるか

「就業できない状態」は、判定は保険会社次第になるので、何とも言えないところがあります。

ただ、一般的に「就業不能状態」とは、「失業」とは違って、「今の仕事は続けられないかもしれないけど、最低でも内職くらいはできるでしょ」という状態なら、就業不能状態とは言い難い、と考えられます。

あくまでも「仕事ができるかどうか」なので、内職でも働ければ就業不能状態とは言えない、と判断されることもある。もちろん、保険会社によって違います。

少なくとも、仕事できなくなれば全部OK,という感じではないということだけは頭に入れておいてください。

住宅ローンと生命保険はわけて考える

住宅ローンについては、どれくらいリスクがあるか、よりも大事なことがあります。

死亡や働けなくなるリスクが「いつ」起きると大変なのか、「どれくらい」の保障が必要になるか、です。

これは保険を決める際に大事なことであり、これも団体信用生命保険に求めようとすると、ややこしくなります。「住宅ローン」と「生命(死亡)保険」はわけて考えるようにしましょう。

死亡原因と住宅ローンで備えるリスクは異なる

よく、「死亡原因の半分ガァ悪性新生物で…」、なんて話をしますが、いったん、死亡原因は頭から切り離しましょう。

あなたに不幸があった時に一番苦労する期間は、いつでしょうか。

実は、ローンを借りた最初の10年じゃないでしょうか。

つまり、考慮すべきは、「住宅ローンを利用している10年間に、これらの病気になる可能性がどれくらいあるか」というところです。

支払いの契機となるタイミングには注意が必要

「診断確定」なのか、病気の状態が続いたら、なのかでもらえるかもらえないかは大きく異なってきます。

住信SBIネット銀行の疾病保障団信で注意すべき点は、入院継続が条件となることです。

いまや病院に12ヶ月入院していることはほぼない

いや、ないことはないんですが、少なくとも将来的にはないでしょうね。

病院という名のケア施設、リハビリテーション施設などに長期療養入院することはあるとは思いますが、治療目的で12ヶ月入院する場面はほぼないです。

言葉は悪いですが、「死ぬときは死ぬ」「治るときは治る」パターンが一番多いです。とくに、住宅ローンを支払いはじめる年代の人であればなおさら。

住信SBIネット銀行の就業不能状態と入院について

住信SBIネット銀行のサイトには、就業不能状態について、「就業不能状態とは被保険者の経験・能力に応じたいかなる業務にも、まったく従事できない状態を言います。なお「8疾病以外の病気やケガ」による場合は、就業不能状態を「入院」とします」と記載しています。

無料の疾病保障団信がついた住宅ローンを徹底比較! 住信SBIネット銀行、じぶん銀行のどちらが有利?

少し引用させてもらいましたが、「就業不能状態」を「入院」とする判断もあるようです。

銀行による疾病保障まとめ

| 疾病保障 | |

| 住信SBIネット銀行 | 全疾病保障 |

| じぶん銀行 | 住信SBIネット銀行 |

| ソニー銀行 | 3大疾病 (金利+0.3%) |

| 楽天銀行 | 全疾病特約 |

| イオン銀行 | 8疾病保障付住宅ローン(金利+0.3%) |

楽天銀行も全疾病特約へ

2018年8月に、楽天銀行も全疾病特約付き団体信用生命保険の提供を開始しました。

楽天銀行、住宅ローンで全疾病特約付団体信用生命保険の提供開始

後出しなので、目盛り1本分くらいですが、楽天銀行の方がお得になりました!

楽天銀行の方がお得な理由

これは、「全疾病保障」は一緒なんですが、支払われるタイミング、契機が楽天銀行の方がお得だからです。

- 「就業不能給付金」:支払基準日において、保障開始日以降に生じた病気やケガ※3を原因とする所定の就業不能状態※4が15日を超えて継続していると医師によって診断された場合、毎月の返済額を保障

- 「就業不能保険金」:支払基準日において、保障開始日以降に生じた病気やケガ※3を原因とする所定の就業不能状態※4が1年を超えて継続したと医師によって診断された場合、住宅ローンの残金を全額弁済

しかも、リビング・ニーズ特約もつきます。

楽天銀行より引用

これは、かなりお得です。また別の記事にしますね!

コメント

「糖尿病 周術 周術 死亡」に関する最新情報です。

最近の日本糖尿病学会の年次学術集会で、興味深いテーマが取り上げられました。糖尿病患者の治療薬と残歯数、さらには周術期死亡の関連性についての研究です。このトピックは、単に糖尿病の管理だけでなく、口腔の健康も重要だと再認識させてくれます。

実際、歯周病の予防や治療が良好な血糖コントロールにつながることが示唆されているそうです。私たちの口の中の環境が、全身の健康にどれほど影響を与えるか、一度考えてみる価値がありますね。普段の生活でも、歯のケアを怠らず、健康で快適な毎日を送りたいものです。糖尿病と向き合う人々にとって、こうした情報はとても役立つはずです。あなたも歯と血糖の関係について、改めて考えてみませんか?

https://www.carenet.com/news/general/carenet/63091

「1人 1人 死亡 住人」に関する最新情報です。

静岡市での悲しいニュースが入ってきました。6月22日の夜、葵区で発生した住宅火災で、焼け跡から1人の遺体が見つかったとのこと。現時点では、住人の男性と連絡が取れていないそうです。

火事の発生は午後9時50分頃。近所の方からの通報で、約2時間後に火は消し止められましたが、木造2階建ての住宅はほぼ全焼。警察は遺体の身元確認を急いでいるとのことです。

こうしたニュースを聞くと、日常の中での安全の大切さを改めて感じますね。私たちも、火の元には十分注意しなければと思います。皆さんも、身近な安全について考えるきっかけになれば嬉しいです。

https://www.sut-tv.com/news/single/index.php?id=37704

「クマ 病院 住民」に関する最新情報です。

山梨県大月市で驚きの出来事がありました!市立中央病院の近くでクマが目撃されたんです。29日午前9時半ごろ、住宅街と山の境付近で現れたクマに、住民たちは驚いたことでしょう。なんと、住民たちが花火を鳴らすとクマは去っていったそうです。

クマの出没は珍しいことではありませんが、身近で目にするとなると緊張感が増しますよね。こうした時、花火の音が効果的だったなんて、ちょっと意外な気付きも。この地域の皆さんも、日常生活に潜む自然との共生を改めて考える機会になったかもしれません。

クマに遭遇しないためには、周囲の状況に注意を払いながら、楽しい日常を過ごしたいものです。自然の中で暮らす私たちにとって、注意が必要な時期が続きそうですね。

https://newsdig.tbs.co.jp/articles/uty/2694108

「治療 糖尿病 合併症」に関する最新情報です。

最近の研究で、1型糖尿病の患者さんの約8%がインスリン治療中にケトアシドーシスを経験し、12.7%が重症低血糖を経験していることが明らかになりました。これらの合併症は、血糖管理の重要性を再認識させる内容です。

特に、自己インスリン分泌が低下している患者さんでは、急性合併症のリスクが高まることがわかりました。新しい治療法やデバイスの普及が期待される中、自分の体調をしっかり把握することが、より良い生活を送るための第一歩かもしれませんね。

日々の管理が大切ですが、医療の進化とともに、私たちの支援も必要です。糖尿病に関する情報を共有し、みんなでサポートし合うことが、より良い未来に繋がるのではないでしょうか。

https://prtimes.jp/main/html/rd/p/000000008.000169499.html

「患者 病院 宮山」に関する最新情報です。

新潟市民病院で医療ソーシャルワーカーとして活躍する宮山流和さん。彼の仕事は、患者やその家族が抱える「不安」に寄り添い、未来への道筋を示すことです。急性期医療の現場で、宮山さんは患者の心の声に耳を傾け、どんなサポートが必要かを一緒に考えます。

「入院が終わった後、どんな生活に戻れるのか」という不安を抱える家族に寄り添う姿勢には、思いやりが溢れています。彼のモットーは「共感」。それが、患者の心を支える力になっているのです。

医療や福祉の知識を活かし、地域の支援とつなぐ役割を果たす宮山さんの姿勢には、どこか身近な温かさを感じます。生活の質を向上させるための支援が、日常の中でどれほど大切かを再認識させてくれますね。#新潟市民病院 #医療ソーシャルワーカー #宮山流和

https://www.niikei.jp/2066052/

「事件 岡山市 死亡」に関する最新情報です。

岡山市の住宅で、交際中の17歳の高校生男女が死亡しているのが発見されました。警察は、胸に刺し傷があることから無理心中の可能性を視野に入れ、殺人事件として捜査を進めています。

https://article.auone.jp/detail/1/2/2/550_5_r_20260511_1778458662247784

「患者 病院 宮山」に関する最新情報です。

新潟市民病院で医療ソーシャルワーカーとして勤務する宮山流和さんは、患者やその家族の不安に寄り添い、地域医療機関へとつなぐ重要な役割を担っています。新潟青陵大学の社会福祉学科を卒業後、2026年に入職し、8年目を迎えます。彼は、患者が抱える「入院前と同じ日常生活に戻れるのか」や「治療費の不安」といった悩みに共感し、支援を提供することを大切にしています。新潟市民病院は、救命救急センターを備え、地域の医療機関と連携しながら患者の早期退院や転院をサポートしています。宮山さんは、患者が望む生活に向けた支援を行い、退院を見送る際にやりがいを感じています。新潟青陵大学は、看護や福祉、心理系の学部を持ち、多くの卒業生が地域の医療・福祉業界で活躍しています。

https://www.niikei.jp/2066052/

「女性 死亡 運転」に関する最新情報です。

新潟県上越市で、4月24日10時45分ごろ、84歳の女性が自動車に衝突され、搬送先の病院で死亡しました。事故は、右折中の車が横断歩道を渡っていた女性に衝突したもので、女性は多発外傷が原因で同日12時に亡くなりました。上越警察署は、運転していた72歳の無職男性を過失運転致傷の疑いで現行犯逮捕し、事故の原因について捜査を進めています。

https://www.niikei.jp/2068423/

「学会 病院 治療食」に関する最新情報です。

栄養3学会(日本病態栄養学会、日本栄養治療学会、日本臨床栄養学会)は、治療食の見直しに向けた方向性を示しました。現在、日本の治療食は病名と食種が直接結びついており、約60年間大きな改訂が行われていないため、臨床現場では不要な食種が残っていると指摘されています。このため、治療食の基準を統一し、病院食の合理化を図る動きが進行中です。

三学会は、治療食を成分別調整食、形態別調整食、ミネラル調整食、その他の4つに分類する方向性を示しました。これにより、栄養療法の効果を明確にし、栄養士や医師の専門性を再確認することが目指されています。今後、他団体の意見も取り入れつつ、国に対して提案を行う予定です。

https://www.ssnp.co.jp/feeding/679139/

「67 乗用車 死亡」に関する最新情報です。

2026年4月15日午前4時50分頃、新潟県上越市釜塚の県道で、67歳の男性、丸山勝則さんが運転する軽乗用車が道路を逸脱し、住宅の敷地内に止まっているのが発見されました。丸山さんは意識不明の状態で病院に搬送されましたが、午前6時31分に死亡が確認されました。事故の原因や死因については上越警察署が捜査を行っています。

https://www.joetsutj.com/2026/04/15/092621

「流し 2人 死亡」に関する最新情報です。

大阪府和泉市の集合住宅で、76歳の母親と41歳の娘とみられる2人が血を流して倒れているのが発見され、現場で死亡が確認されました。消防本部によると、親族が娘の勤務先からの連絡を受けて安否確認のために訪れた際に通報したとのことです。事件は8日午後0時30分頃に発生しました。

http://www.asahi.com/articles/ASV481GX4V48PTIL00RM.html?ref=rss

「糖尿病 伴走 病院」に関する最新情報です。

この記事では、日本全国の「糖尿病に強い名医と病院」を120件紹介しています。糖尿病は日本人の約7人に1人がリスクを抱える病気であり、長期的な治療が必要です。そのため、信頼できる主治医を選ぶことが重要です。特に、糖尿病専門医が在籍する病院やクリニックが推奨されています。治療には食事療法や運動が基本であり、患者と医師が共に治療を続ける「伴走者」としての関係が求められています。記事は、糖尿病治療に特化した医療機関や専門医の情報を提供し、患者が自分に合った治療を受けられるようサポートしています。

https://gendai.media/articles/-/165169

「戸建て 全焼 死亡」に関する最新情報です。

2023年10月27日午前0時半ごろ、東京・自由が丘の目黒区で戸建て住宅2棟が全焼する火災が発生しました。119番通報によると、火災発生時に1階に人がいるとの情報があり、70代の男性と80代の女性が救助されましたが、後に死亡が確認されました。また、周辺の戸建て住宅3棟と共同住宅も一部焼損しました。

http://www.asahi.com/articles/ASV3W1D2ZV3WUTIL003M.html?ref=rss

「父親 事件 死亡」に関する最新情報です。

埼玉県上尾市の住宅で、78歳の父親と44歳の長男の2人が死亡しているのが発見されました。二人には外傷や争った形跡はなく、父親は衣服を身につけていない状態でした。警察はこの事案を事件または事故の両面から捜査しています。

https://article.auone.jp/detail/1/2/2/464_2_r_20260321_1774064034047493

「死亡 10 2026」に関する最新情報です。

2026年3月10日未明、千葉県市川市の住宅街で火災が発生し、1人が病院に搬送されたものの死亡が確認されました。火災はJR本八幡駅から南西約1.5キロの地点で起こりました。詳細な原因や状況については今後の調査が待たれます。

https://www.chiba-tv.com/plus/detail/2026031387141

「血圧 変動 記事」に関する最新情報です。

パナソニックホームズと大阪大学の共同研究によると、良好な住宅環境が血圧の安定化に寄与し、季節による血圧変動を抑える可能性があることが示されました。特に、秋や冬に室温が18℃を下回る一般的な住宅では血圧が上昇する傾向が見られましたが、全館空調を備えた高断熱住宅では室温が安定し、血圧の変動が小さくなることが確認されました。また、起床時の血圧上昇は寝床内と室内の温度差が影響していることが示唆され、温度差が小さい住宅では朝の血圧変動を抑えられる可能性があります。この研究は、2024年から2025年にかけて行われ、断熱性能や空調方式が異なる住宅に住む8人を対象に血圧や室内環境を測定しました。

https://www.housenews.jp/house/34956

「血圧 変動 記事」に関する最新情報です。

パナソニックホームズと大阪大学の共同研究によると、良好な住宅環境が血圧の安定化に寄与し、季節による変動を抑える可能性があることが示されました。特に、秋冬に室温が18℃を下回る一般的な住宅では血圧が上昇する傾向が見られましたが、全館空調を備えた高断熱住宅では室温が安定し、血圧の変動が少ないことが確認されました。また、起床時の血圧上昇は寝床内と室内の温度差が影響しており、温度差が小さい住宅では朝の血圧変動を抑えられる可能性が示唆されています。この研究は、断熱性能と空調方式が異なる住宅に住む8人を対象に行われ、血圧や室内環境のデータが比較されました。

https://www.housenews.jp/house/34956

「倉又 患者 病院」に関する最新情報です。

新潟大学医歯学総合病院でフライトナースとして活躍する倉又あかりさんの特集記事です。彼女は新潟青陵大学看護学部を卒業後、同病院で9年間勤務し、救急外来やドクターヘリでの救命活動に従事しています。倉又さんは冷静な判断力と高度な看護スキルを持ち、患者の命を守るために日々努力しています。彼女の看護師を志したきっかけは、母の病気での経験からであり、患者との信頼関係を大切にしています。また、後輩への技術指導にも力を入れ、憧れの存在となっています。倉又さんの姿は、看護の道を目指す後輩たちにとって大きな励みとなっています。

https://www.niikei.jp/1959545/

「死亡 56 56 殺人」に関する最新情報です。

室蘭市で発生した親子3人が死亡した住宅火災について、警察は死亡した息子・渡部信宏容疑者(当時56)を殺人および放火の疑いで書類送検しました。渡部容疑者は、2021年8月に自宅で母親の千代子さん(当時83)を絞殺し、その後、家に灯油をまいて火をつけ、父親の清秋さん(当時83)を焼死させたとされています。火災の際、渡部容疑者も一酸化炭素中毒で死亡しており、焼け跡では彼の手にライターが握られ、近くには灯油用ポリタンクがあったとのことです。

https://www.htb.co.jp/news/archives_35578.html

「除雪 急病 死亡」に関する最新情報です。

新潟県内で今冬、雪による死者が8人に達し、除雪中の急病が原因と見られる事案が相次いで発生しています。県庁の発表によると、重傷者は11人、軽傷者は25人で、合計44人の人的被害が報告されています。主な事故原因は、除雪作業中の事故が22件、除雪機によるものが7件、疾患発症を含むその他が14件です。特に、高齢者が多く、34人が65歳以上の方々です。最近では、魚沼市や長岡市、佐渡市で、除雪中に倒れた男性が死亡する事例が確認されています。

https://www.niikei.jp/2016432/

「死亡 76 下屋」に関する最新情報です。

2026年1月9日、上越市中郷区片貝で76歳の無職男性、宮下吉一さんが自宅の高床式屋根で雪下ろし作業中に転落し、頭部外傷による肺水腫で死亡が確認されました。事故は午後2時頃に発生し、家族が大きな音を聞いて宮下さんを発見、119番通報が行われました。彼は意識と呼吸があったものの、頭部から出血しており、病院に搬送されましたが、12日午後10時17分に死亡が確認されました。この冬、同市での雪による死亡事故は初めてのケースです。

https://www.joetsutj.com/2026/01/13/164057